Hiệu suất tương đối của các nhà bán lẻ trên thị trường vốn đã cho thấy sự gia tăng rõ rệt nhờ sự chuyển đổi cơ cấu ngành đang diễn ra do ảnh hưởng từ đại dịch. Điều này có nghĩa là những doanh nghiệp muốn theo kịp cần phải tăng tốc.

Tác động sâu sắc của cuộc khủng hoảng COVID-19 đối với ngành bán lẻ tiếp tục thể hiện rõ nét hơn một năm sau khi đại dịch xảy ra trên toàn cầu. Bị buộc phải đóng cửa các cửa hàng qua đêm và nhanh chóng chuyển hướng sang hình thức thương mại điện tử, các nhà bán lẻ đã theo dõi những hiệu ứng tạm thời, chẳng hạn như tích trữ hàng hóa và dư thừa hàng may mặc, dần nhường chỗ cho những hành vi tiêu dùng và phương thức kinh doanh mới có thể định hình lại phương thức hoạt động của ngành vĩnh viễn. Khi ảnh hưởng do coronavirus bắt đầu rõ nét, tương lai ngành bán lẻ nhìn chung có sự thay đổi, với sự gián đoạn khiến một số công ty đạt được hiệu suất cao vượt trội trong khi một số khác đã phá sản.

Việc xem xét hiệu quả hoạt động của ngành thông qua lăng kính thị trường vốn là một cách khá hữu ích. Năm đầu tiên của cuộc khủng hoảng COVID-19 đánh dấu sự gia tăng đáng kể của nhiều xu hướng đã và đang hình thành, thúc đẩy một số ngành công nghiệp đạt được đỉnh cao về hiệu suất trong khi những ngành khác thậm chí bị tụt lại phía sau. Sự phân hóa ngày càng tăng này đã được nhấn mạnh trong nhiều nghiên cứu gần đây về các mô hình thị trường vốn trong 12 tháng đầu tiên của đại dịch. Trong khi thị trường chứng khoán nhìn chung phục hồi nhanh chóng, sự chênh lệch giữa các lĩnh vực hoạt động tốt nhất và kém nhất đã tăng lên, từ 27 điểm phần trăm vào giữa tháng 3 lên 80 điểm phần trăm một năm sau đó - biên độ lớn nhất trong lịch sử gần đây.

Ngành bán lẻ vượt trội so với nhiều lĩnh vực khác, với mức độ trung bình của công ty mang lại tổng lợi nhuận dương cho cổ đông (TRS), nhưng xu hướng mà đại dịch khuếch đại đang thúc đẩy quá trình tái cấu trúc ngành đã bắt đầu vài năm trước đó. Cũng như trong hầu hết các lĩnh vực khác, khoảng cách giữa các công ty dẫn đầu trong ngành và các công ty tụt hậu ngày càng mở rộng, với một số công ty đã tăng đáng kể giá trị thị trường của họ (Hình 1).

Hiệu suất trên thị trường chứng khoán của ngành thể hiện những luồng gió mạnh mẽ mà đại dịch mang lại cho các nhà bán lẻ có nhiều nguồn vốn. Các công ty có mô hình kinh doanh tiên tiến về công nghệ dường như đã đi trước vài bước trước cuộc khủng hoảng và giành được nhiều lợi thế trong cuộc cạnh tranh. Năm vừa qua cho thấy công thức thành công trong lĩnh vực bán lẻ đang thay đổi và những công thức chờ đợi quá lâu để thích ứng có thể không bao giờ bắt kịp.

COVID-19 - năm của ngành bán lẻ

Tuy phải trải qua những đợt giãn cách xã hội nhưng người tiêu dùng không hề nhàn rỗi. Mặc dù thu nhập giảm đáng kể đối với nhiều người - đặc biệt là ở châu Á, nơi mà sự kích cầu của chính phủ bị hạn chế - khối lượng mua sắm toàn cầu nói chung vẫn tăng, giúp lĩnh vực bán lẻ đạt 35 %1 giá trị vốn hóa thị trường từ cuối tháng 2 năm 2020 đến tháng 4 năm 2021. Nhiều người đã sử dụng thời gian để cải tạo và trang trí lại những ngôi nhà; nắm bắt những sở thích, phong cách quần áo và thói quen làm đẹp mới; và chăm sóc gia đình và vật nuôi, đồng thời quảng bá các sản phẩm, dịch vụ và trải nghiệm được cung cấp trực tuyến.

Các nhà bán lẻ phục vụ những nhu cầu đó đã phát triển mạnh — đặc biệt là những doanh nghiệp ứng dụng kỹ thuật số mạnh mẽ (Hình 2). Tuy nhiên, lợi nhuận đạt được không đồng đều. Các nhà bán lẻ phụ thuộc vào nhân viên văn phòng gặp khó khăn hơn các cửa hàng ở các khu dân cư và các ngành hàng như quần áo kinh doanh và mỹ phẩm đều bị ảnh hưởng nặng nề. Ngoài ra, có sự khác biệt đáng kể giữa các khu vực. Các công ty Mỹ và Trung Quốc đã chiếm 3/4 mức tăng trưởng vốn hóa thị trường trong lĩnh vực bán lẻ, một hiệu suất đặc biệt phản ánh quy mô thị trường và mô hình kinh doanh kỹ thuật số tiên tiến hơn của các nhà bán lẻ ở các quốc gia đó.

Trong nhiều trường hợp, những điểm mạnh giúp một số công ty có thể vượt qua các công ty cùng ngành — các mô hình kinh doanh dựa trên công nghệ và tài sản nhẹ được thúc đẩy bởi xu hướng của nhu cầu ngày càng tăng — càng trở nên quan trọng hơn trong suốt cuộc khủng hoảng. Trong phân tích liên ngành được thực hiện cho thấy một nhóm các công ty đi theo những hướng đi đó để đạt được mức tăng định giá khổng lồ đến mức họ có thể trở thành đại diện cho lĩnh vực của riêng họ; những công ty đó gọi là Mega 25.

Một danh mục ưu tú đã xuất hiện trong ngành bán lẻ (Hình 3). Những sản phẩm hoạt động hiệu quả nhất có trong Super 25, hầu hết trong số đó là hình ảnh thu nhỏ của sự chuyển dịch mạnh mẽ sang kỹ thuật số, đại diện cho hơn 90% mức tăng vốn hóa thị trường toàn cầu của ngành. Năm công ty Mỹ trong chỉ số bán lẻ đã tạo ra hơn 80% tổng giá trị được tạo ra từ hoạt động bán lẻ của Mỹ, trong đó riêng Amazon chiếm gần 60%. Trong khi đó, ở Trung Quốc, bốn công ty đã tạo ra 98% mức tăng đáng kinh ngạc trong vốn hóa thị trường bán lẻ.

Sự trỗi dậy của Super 25

Những công ty nào tạo nên những bước đột phá trong hiệu quả hoạt động, và họ cho chúng ta biết điều gì về nền tảng thành công của ngành bán lẻ trong thời kỳ đại dịch? Yếu tố chung đầu tiên đáng chú ý là quy mô của chúng: Super 25 nói chung (không bao gồm Amazon, với mức độ lớn có thể xếp nó vào một danh mục riêng) có vốn hóa thị trường trung bình là 84 tỷ đô la vào tháng 2 năm 2020—9,5 lần quy mô trung bình của còn lại 166 công ty trong danh sách nghiên cứu. Ngày nay, các công ty nằm trong nhóm hàng đầu này có quy mô trung bình gấp 12 lần phần còn lại của chỉ số, với vốn hóa thị trường trung bình là 122 tỷ đô la. Con số này thể hiện mức tăng trưởng trung bình là 38% kể từ khi đại dịch bắt đầu, so với 10% của 166 công ty khác. Khi thêm Amazon vào trong các tính toán của Super 25, sự khác biệt thậm chí còn rõ ràng hơn: trước đại dịch, 25 nhà bán lẻ hàng đầu có vốn hóa thị trường trung bình lớn hơn 14,5 lần so với các công ty trung bình trong phần còn lại của chỉ số và cuối cùng của tháng 4, con số đó đã tăng lên 19 lần.

Các công ty Super 25 phần lớn thuộc bốn loại: công ty kinh tế gia đình, nhà bán lẻ giá trị, chuyên gia trực tuyến và các công ty nền tảng. Sự tăng trưởng của họ chỉ ra một số xu hướng đã thúc đẩy chi tiêu của người tiêu dùng trong 16 tháng qua và có khả năng sẽ tiếp tục.

Đầu tư vào nhà cửa. Những người tiêu dùng bị giãn cách với quỹ thời gian tăng lên đã và đang đầu tư vào ngôi nhà của họ. Các công ty dẫn đầu trong lĩnh vực cải tiến nhà cửa Home Depot và Lowe’s và nhà cung cấp đồ nội thất RH (trước đây là Restoration Hardware) là những người hưởng lợi hàng đầu của xu hướng này. Các công ty này đại diện cho 11% mức tăng vốn hóa thị trường cho chỉ số bán lẻ toàn cầu. Trên thực tế, Home Depot, công ty đã tăng vốn hóa thị trường thêm 84 tỷ đô la, là công ty tăng giá lớn thứ 22 trong số tất cả các công ty (không chỉ bán lẻ) kể từ khi bắt đầu đại dịch.

Tập trung vào những giá trị thiết yếu. Đại dịch là một câu chuyện về hai nhóm người tiêu dùng, với một số người cho rằng thu nhập của họ bị giảm sút đáng kể trong khi những người khác tích lũy được khoản tiết kiệm lớn. Dù trong hoàn cảnh nào, nhiều hộ gia đình đã trở thành người tiêu dùng cẩn trọng hơn, ưu tiên chi tiêu cho những thứ quan trọng nhất. Kết quả là, các nhà bán lẻ hướng đến giá trị hàng đầu như Costco, Dollar General và TJX Company đã có thể mang lại hiệu quả hoạt động hàng đầu trên thị trường vốn. Bảy công ty trong nhóm này chiếm 10% mức tăng giá trị vốn hóa thị trường bán lẻ.

Năm của mua sắm trực tuyến. Không có gì ngạc nhiên khi các đợt giãn cách toàn cầu đã đem lại lợi ích cho các công ty trực tuyến, nhiều công ty trong số đó đã có mức tang trưởng vượt bậc. Các chuyên gia thương mại điện tử hàng đầu trong Super 25 đã tăng vốn hóa thị trường của họ lên 192% và đóng góp 5% vào mức tăng trưởng vốn hóa thị trường của ngành, bao gồm nhà bán lẻ trực tuyến trong khu vực Zalando và các công ty thị trường ngách như nhà cung cấp sản phẩm vật nuôi Chewy và thị trường hàng thủ công Etsy.

Ngoài các công ty thu lợi từ sự thay đổi của người tiêu dùng, một nhóm các công ty hoạt động tốt hơn phản ánh sự gia tăng việc xóa nhòa ranh giới ngành bán lẻ. Các công ty này đang hưởng lợi từ kinh tế học nền tảng, sử dụng quy mô và khả năng mở rộng của các mô hình kinh doanh của họ để tạo ra lợi nhuận ngày càng tăng. Thông qua sự đa dạng hóa và khả năng thích ứng vốn có của mình, kết hợp với việc tập trung vào nắm bắt “từng phần của cuộc sống” ngoài các sản phẩm và dịch vụ truyền thống của họ, các nhà bán lẻ trong các ngành này đang tỏ ra ít bị ảnh hưởng bởi các cú sốc kinh tế hơn so với các doanh nghiệp cùng ngành. (Các công ty phục vụ hệ sinh thái thương mại điện tử như vậy cũng đã đạt được lợi nhuận lớn, với Shopify và Square nổi lên như hai trong số những người tạo ra giá trị lớn nhất, bổ sung tổng cộng 165 tỷ đô la vốn hóa thị trường kể từ tháng 2 năm 2020).

Sự gia tăng liên tục của các công ty thương mại điện tử và hệ sinh thái Trung Quốc. Để hiểu được toàn bộ tác động của các công ty trong hệ sinh thái của Trung Quốc thì cần quay trở lại tháng 10 năm 2020, trước khi công bố quy định đo lường mới. Trong những tháng cao điểm của đại dịch, ba công ty Trung Quốc - Alibaba, JD.com và Pinduoduo - đã tạo ra 29% mức tăng trưởng vốn hóa thị trường của ngành bán lẻ toàn cầu. Các đợt giãn cách đã đẩy nhanh tốc độ tăng trưởng của họ, vốn đã rất phi thường, vì khả năng chuỗi cung ứng mạnh mẽ và khả năng phục hồi của mô hình kinh doanh đã cho phép các công ty này phản ứng nhanh chóng với việc người tiêu dùng chuyển sang mua hàng trực tuyến.

Những gã khổng lồ trong hệ sinh thái của Trung Quốc cũng nhanh chóng nắm bắt nội dung trực tuyến như video ngắn và phát trực tiếp để thúc đẩy doanh số bán hàng. Những nỗ lực của họ trong những năm gần đây nhằm xây dựng mối quan hệ đa kênh với các nhà bán lẻ ngoại tuyến đã trở thành một lợi thế khác khi các nhà bán lẻ truyền thống tìm cách nắm bắt sự thay đổi nhanh chóng trên mạng. Mỗi công ty nền tảng này đã và đang đầu tư vào các mô hình kinh doanh mới, chẳng hạn như mua hàng theo nhóm cộng đồng để thu hút những người mua hàng với tần suất cao, đặc biệt là ở các thành phố nhỏ hơn. Mặc dù sự rút lui gần đây trên các thị trường vốn khu vực đã làm giảm tỷ trọng tăng trưởng vốn hóa thị trường toàn cầu của các công ty này xuống còn 15%, nhưng các xu hướng dài hạn ủng hộ sự tăng trưởng tiếp tục của các công ty này.

Sự mở rộng của hệ sinh thái toàn cầu và các công ty nền tảng. Tất nhiên, các hệ sinh thái và nền tảng thương mại điện tử cũng đang phát triển mạnh bên ngoài Trung Quốc, bao gồm những gã khổng lồ như Reliance Industries và Mercado Libre. Nền tảng mua sắm và thanh toán sau này hiện là hệ sinh thái bán lẻ lớn nhất ở Mỹ Latinh, đã mở rộng sang lĩnh vực fintech (một doanh nghiệp hiện chiếm hơn một phần ba doanh thu) cũng như quảng cáo và vận chuyển. Walmart cũng đang mở rộng nền tảng thương mại điện tử của mình với dịch vụ đăng ký, thực hiện và nội dung truyền thông Walmart +. Cùng với một số nền tảng khu vực khác, các công ty trong danh mục này đã mang lại 11% mức tăng vốn hóa thị trường.

Một công ty nền tảng đã có tác động lớn hơn bất kỳ nền tảng nào khác. Amazon, công ty tự hào về mức tăng định giá lớn thứ hai trong số Mega 25 trong toàn ngành, cũng dẫn đầu — với một tỷ suất lợi nhuận lớn — mức tăng của lĩnh vực bán lẻ. Để hiểu được quy mô tuyệt đối của gã khổng lồ thương mại điện tử, hãy xem xét rằng Amazon đã đổ thêm vốn hóa thị trường nhiều hơn so với 13 công ty còn lại trong số Super 25 cộng lại và nó chịu trách nhiệm cho 42% mức tăng tổng vốn hóa thị trường của toàn ngành. Trong khi Alibaba, một hệ sinh thái trực tuyến lớn khác, đã tăng vốn hóa thị trường lên 6% trong đại dịch COVID-19, thì Amazon đã tăng thêm 62% vào mức định giá của mình.

Giống như những người chiến thắng khác trong nền tảng và hệ sinh thái, Amazon không chỉ là một nhà bán lẻ. Với các dịch vụ web và kinh doanh truyền thông, công ty vượt qua ranh giới của cấu trúc ngành truyền thống và bội số định giá của nó tương tự với các công ty công nghệ hơn là của các nhà bán lẻ truyền thống. Hãy xem xét rằng vào năm 2020, Amazon Web Services đã tạo ra 12% doanh số bán hàng toàn cầu của công ty nhưng chiếm 60% lợi nhuận của công ty.

Nếu có một thông điệp về hiệu suất thị trường chứng khoán của lĩnh vực bán lẻ kể từ khi đại dịch bắt đầu, thì đó là các nhà đầu tư đổ xô vào các công ty có năng lực công nghệ mạnh mẽ. Tuy nhiên, điều gì đã thúc đẩy Super 25 tăng vọt so với phần còn lại thì ẩn chứa nhiều điều phức tạp hơn và các bài học được rút ra từ quỹ đạo đi lên của họ về các nguyên tắc cơ bản của chiến lược bán lẻ trong tương lai.

Những hàm ý cho tương lai của ngành bán lẻ

Thị trường vốn cho thấy một kỳ vọng mạnh mẽ về sự thay đổi liên tục trong mô hình mua và tiêu dùng — những thay đổi rất phù hợp với những gì chúng ta đã thấy trước đại dịch. Như đã đề cập trong một báo cáo gần đây, mức độ và tính lâu dài của những thay đổi này sẽ phụ thuộc vào giá trị mà người tiêu dùng thu được từ việc áp dụng các kênh hoặc hành vi mới, mức độ họ yêu thích trải nghiệm và liệu họ có phải đầu tư thêm để áp dụng phương thức tiêu dùng mới. Tuy nhiên, công thức của ngành bán lẻ đang thay đổi. Đối với những người muốn vươn lên dẫn đầu — hoặc giữ vững vị trí — các lựa chọn có vẻ rõ ràng.

Vượt lên thử thách về sự phát triển vượt bậc. Trong 16 tháng qua, thị trường vốn đã ghi nhận các công ty có sự tang trưởng vượt trội hơn so với các công ty cùng ngành. Thế giới bán lẻ đã trải qua một cuộc tăng tốc mạnh mẽ và sự thay đổi vượt bậc. Những người bị tụt lại phía sau sẽ cần phải nâng cao đáng kể tỷ lệ trao đổi của họ và áp dụng những cách suy nghĩ và hành động táo bạo hơn — như nhiều người cho thấy họ có khả năng thực hiện trong năm 2020. Những nhà bán lẻ có thể áp dụng cách làm việc nhanh nhẹn và ra quyết định nhanh sẽ có tỷ lệ thắng cao hơn và phát triển mạnh trong tương lai.

Chuẩn bị để cạnh tranh với các nền tảng khổng lồ với nguồn vốn dồi dào. Từ Walmart và Home Depot đến Alibaba và JD.com, những công ty nền tảng đang thay đổi bối cảnh cạnh tranh của ngành bán lẻ bằng cách mở rộng các dịch vụ của họ và xây dựng mối quan hệ sâu sắc hơn với người tiêu dùng— và các doanh nghiệp. Với quy mô tuyệt đối của mình, họ sẽ tiếp tục bỏ xa các đối thủ cạnh tranh, vậy làm cách nào để các công ty nhỏ hơn có thể cạnh tranh theo cách khác biệt, có mục tiêu? Hầu hết các nhà bán lẻ sẽ phải áp dụng tư duy của kẻ tấn công bằng cách quyết định nhu cầu và thời gian cụ thể của khách hàng có thể cung cấp một cơ hội mà họ có thể cạnh tranh. Thành viên Chewy của Super 25 mang đến một số nguồn cảm hứng: trong khi lợi thế hàng đầu của họ là sự tiện lợi của thức ăn cho vật nuôi được giao tận nơi, thì nhà bán lẻ trực tuyến mang đến nét cá nhân cho các tương tác của họ với cha mẹ vật nuôi, xây dựng lòng trung thành mạnh mẽ.

Đa dạng hóa các kênh hoạt động. Hầu hết các nhà bán lẻ truyền thống đến từ một thế giới mà mạng lưới cửa hàng mang lại lợi nhuận cao hơn so với thương mại điện tử. Sự thay đổi nhanh chóng trên mạng đang thách thức phương trình truyền thống đó. Việc tăng lợi nhuận của các nhà bán hàng trực tuyến đòi hỏi các nhà bán lẻ phải sử dụng tất cả các đòn bẩy khả dụng, từ việc tăng giá trị và quy mô giỏ khách hàng đến tối ưu hóa hiệu quả lưu kho và giao hàng, đồng thời đưa ra các ưu đãi thông minh nhằm thúc đẩy lòng trung thành của khách hàng. Theo thời gian, dịch vụ giao hàng tiêu chuẩn sẽ đạt được lợi nhuận tương tự như bán hàng tại cửa hàng, nhưng các nhà bán lẻ cần tiếp tục đầu tư vào các mô hình mới hơn, chẳng hạn như giao hàng ngay lập tức, để duy trì tính cạnh tranh. Đồng thời, các nhà bán lẻ truyền thống có cơ hội sử dụng các khoản đầu tư kế thừa của họ. Bất chấp sự gia tăng của thương mại điện tử, gần 80% doanh thu của các nhà bán lẻ Hoa Kỳ vẫn được tạo ra từ kênh bán hàng truyền thống. Việc xác định các cơ hội mới để tối đa hóa giá trị mà các cửa hàng tạo ra — có khả năng là ít người ghé thăm hơn so với trước đại dịch — sẽ rất quan trọng để đảm bảo mở rộng lợi nhuận.

Suy nghĩ lại danh mục đầu tư cho một thế giới ngày càng mở rộng quy mô. Nhiều công ty chiến thắng lớn nhất trong năm qua là những công ty hưởng lợi từ kinh tế học nền tảng, có thể tạo ra lợi nhuận ngày càng tăng trên quy mô và mở rộng mô hình kinh doanh của họ để khai thác nhiều nhóm giá trị. Khi các nhà bán lẻ coi đầu tư kỹ thuật số là ưu tiên hàng đầu, một số đang tìm cách xây dựng hệ sinh thái của riêng họ. Tuy nhiên, bất kỳ hệ sinh thái nào cũng cần có các đối tác. Chìa khóa là xác định phần nào của hệ sinh thái mà trong đó các công ty có thể đánh bại đối thủ cạnh tranh và nhân đôi nó trong khi dựa vào các đối tác để hoàn thành phần mà họ không thể giành chiến thắng. Ở một số khu vực địa lý, việc thiếu vắng các công ty hiện tại có nền tảng chiến thắng vượt trội giúp các nhà bán lẻ có cơ hội dẫn đầu hệ sinh thái.

Cân nhắc tạo ra những giá trị mới. Các vấn đề về xu hướng và động lượng thị trường; kể từ khi đại dịch bắt đầu, các danh mục đang lên như nhà ở, giá trị và sự sang trọng, cùng với các khu vực địa lý phát triển cao ở châu Mỹ Latinh và châu Á, là những yếu tố quan trọng trong hoạt động của Super 25. Những người không được hưởng lợi từ những điều kiện thuận lợi đó có thể cần phải định vị lại doanh nghiệp của họ bằng cách loại bỏ các danh mục tụt hậu hoặc tăng cường đáng kể các nguồn lực được phân bổ cho các xu hướng đem lại lợi ích mạnh mẽ.

Nắm bắt khoảnh khắc — sự mất cân bằng sẽ không kéo dài. Trong khi hậu quả lâu dài của đại dịch COVID-19 vẫn chưa rõ ràng, nghiên cứu trước đây cho thấy rằng các cuộc khủng hoảng có thể định hình lại động lực thị trường. Những ai mạnh dạn hành động để thoát khỏi cuộc khủng hoảng kinh tế này một cách mạnh mẽ có thể duy trì lợi thế của họ trong một thập kỷ hoặc hơn.

Kỳ vọng của nhà đầu tư thể hiện trong việc định giá thị trường chứng khoán cung cấp các định hướng rõ ràng về đích đến của các nhà bán lẻ — và họ cần phải đạt được thành tựu một cách nhanh chóng nếu họ hy vọng duy trì tính cạnh tranh. Hầu hết các thay đổi trong ngành bán lẻ trong năm qua là điều hiển nhiên đối với những người có sự quan tâm nhất định đến ngành này trước khi đại dịch xảy ra; cuộc khủng hoảng COVID-19 chỉ đơn thuần giúp tăng tốc và làm sâu sắc thêm, khiến quá trình chuyển đổi dần dần của ngành trở nên nhanh chóng hơn. Do đó, công thức thành công trong lĩnh vực bán lẻ đã không được viết lại quá nhiều để củng cố, mà nhằm tạo ra sự cấp thiết lớn hơn xung quanh các mục tiêu chiến lược mà các công ty cần phải thực hiện.

Lược dịch và biên tập theo Mckinsey and Company

Nguồn: VNR500

|

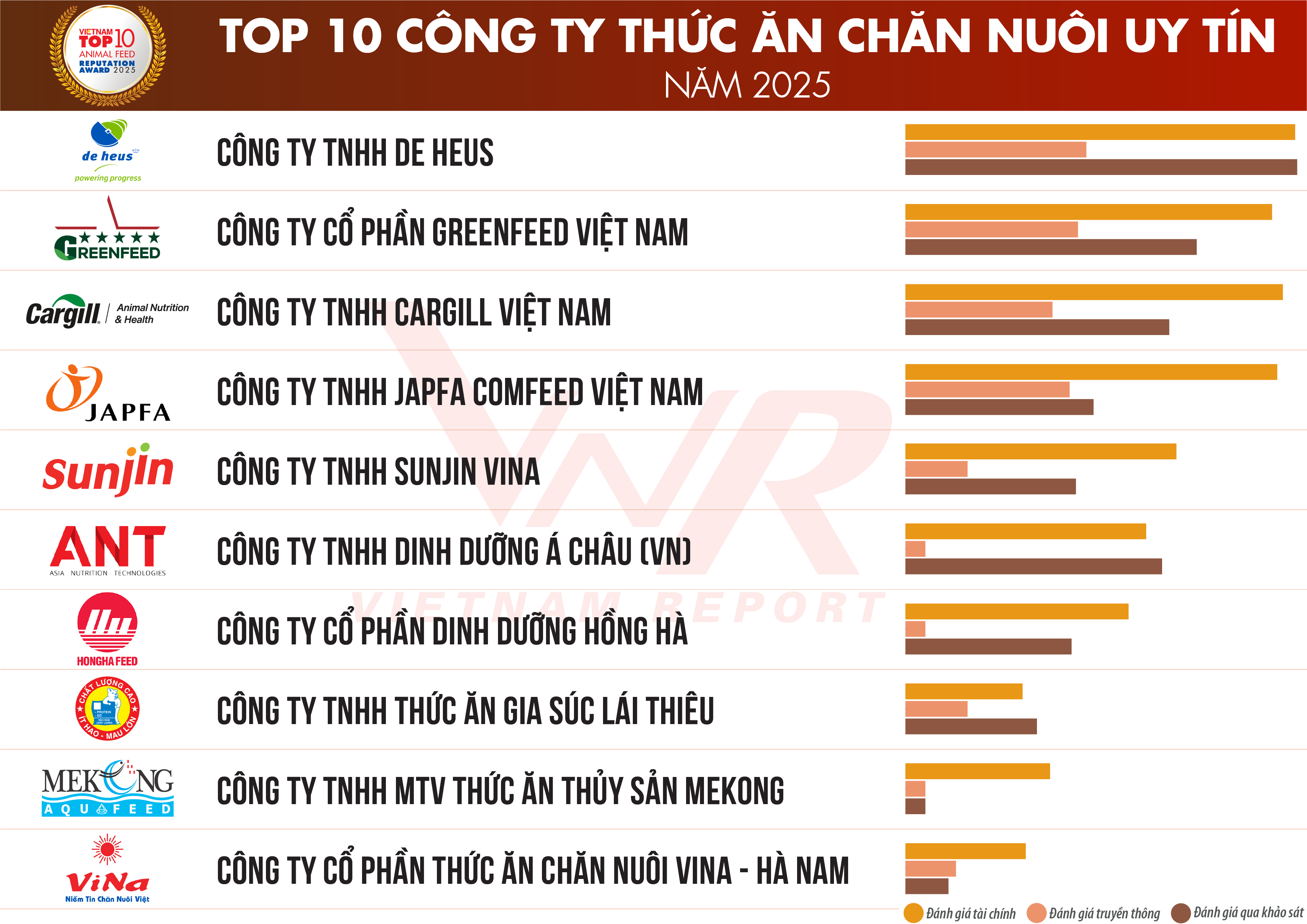

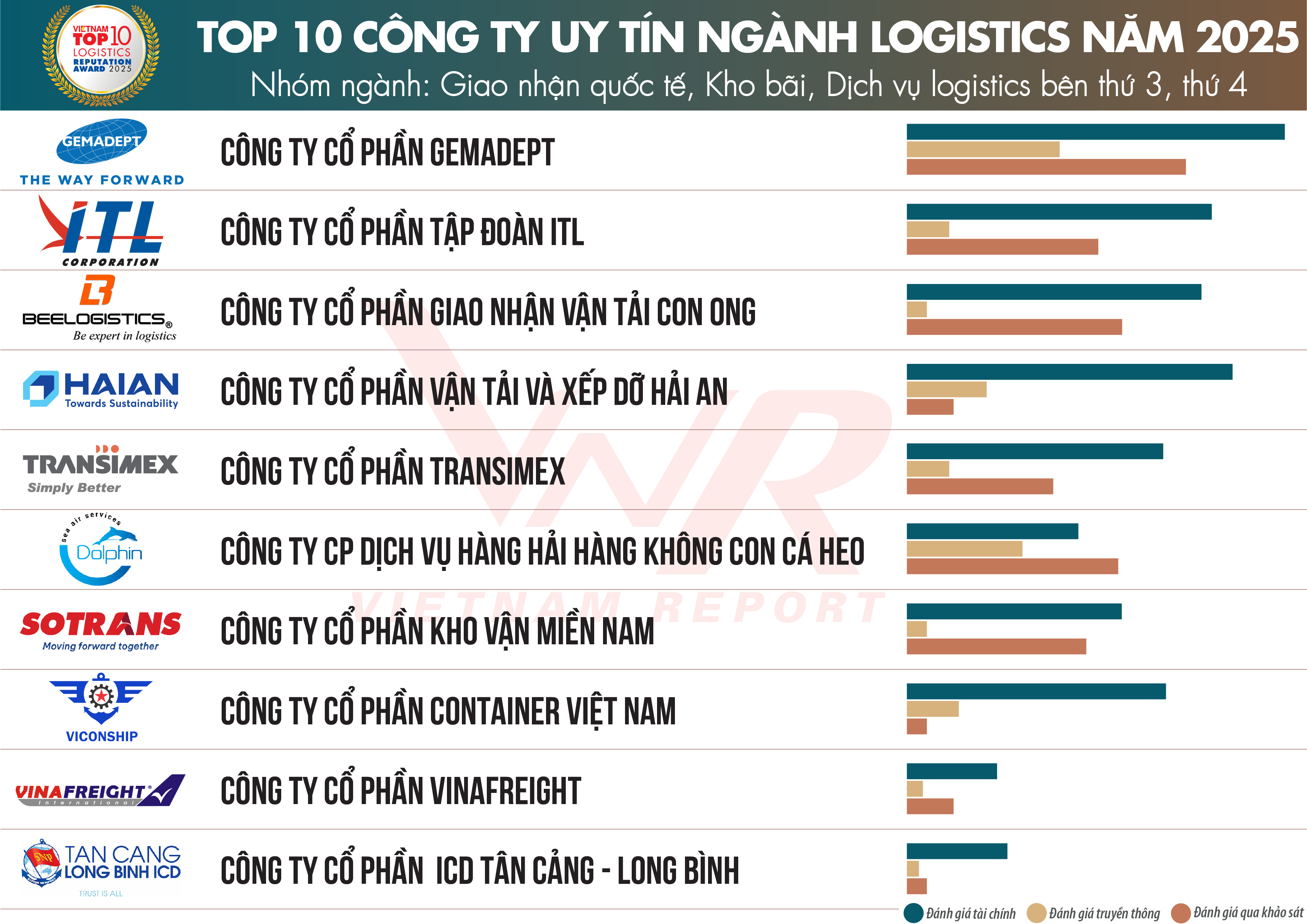

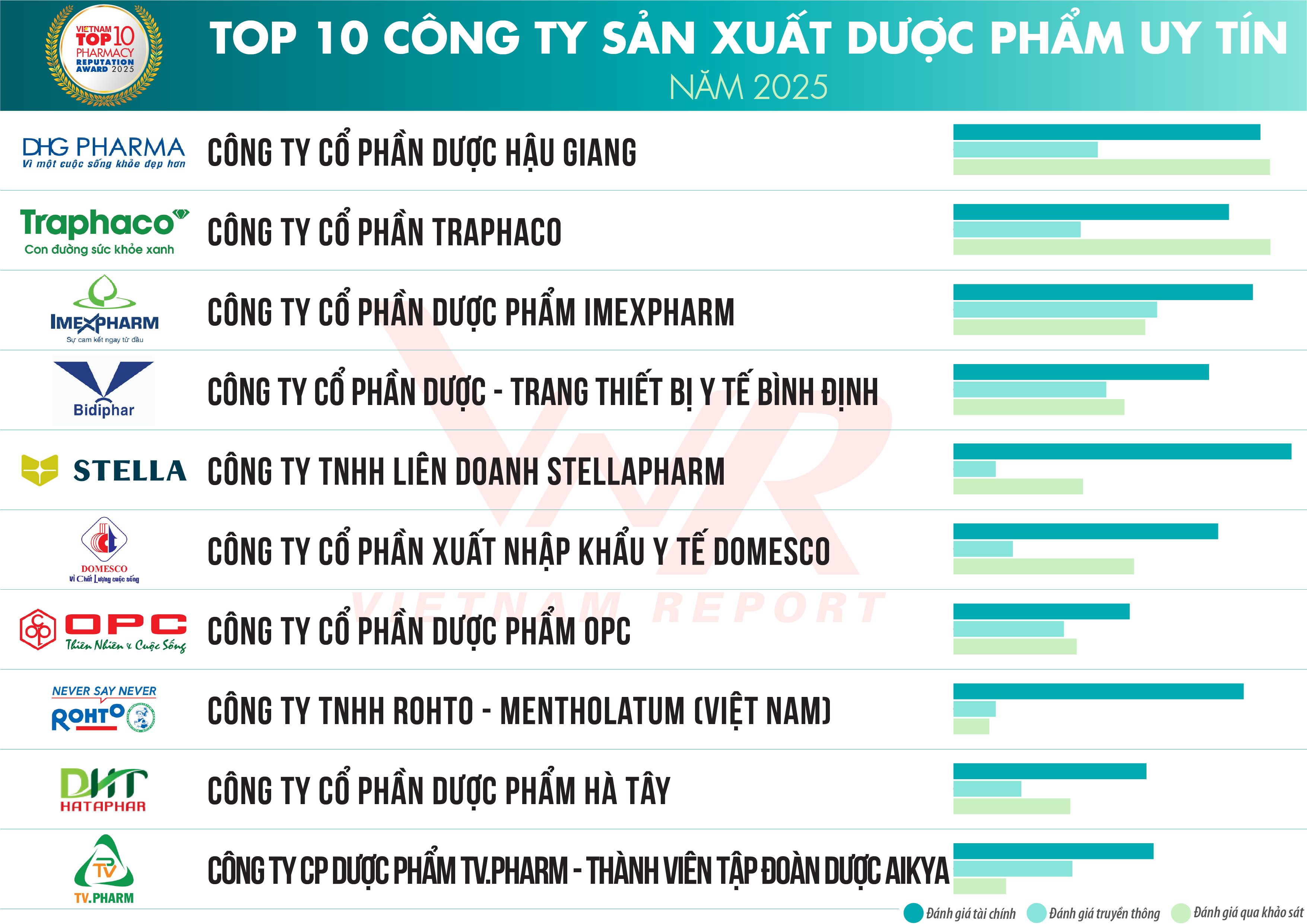

Đón chờ: Bảng xếp hạng Top 10 Công ty bán lẻ uy tín năm 2021 do Vietnam Report xếp hạng và công bố, dự kiến vào tháng 9/2021. Bảng xếp hạng Top 10 Công ty bán lẻ uy tín được xây dựng dựa trên nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên 3 tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan: người tiêu dùng, chuyên gia… |

Bình Luận (0)