Ngày 24/11/2020, Công ty cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2020.

Top 10 Công ty uy tín ngành Logistics năm 2020 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 10-11/2020.

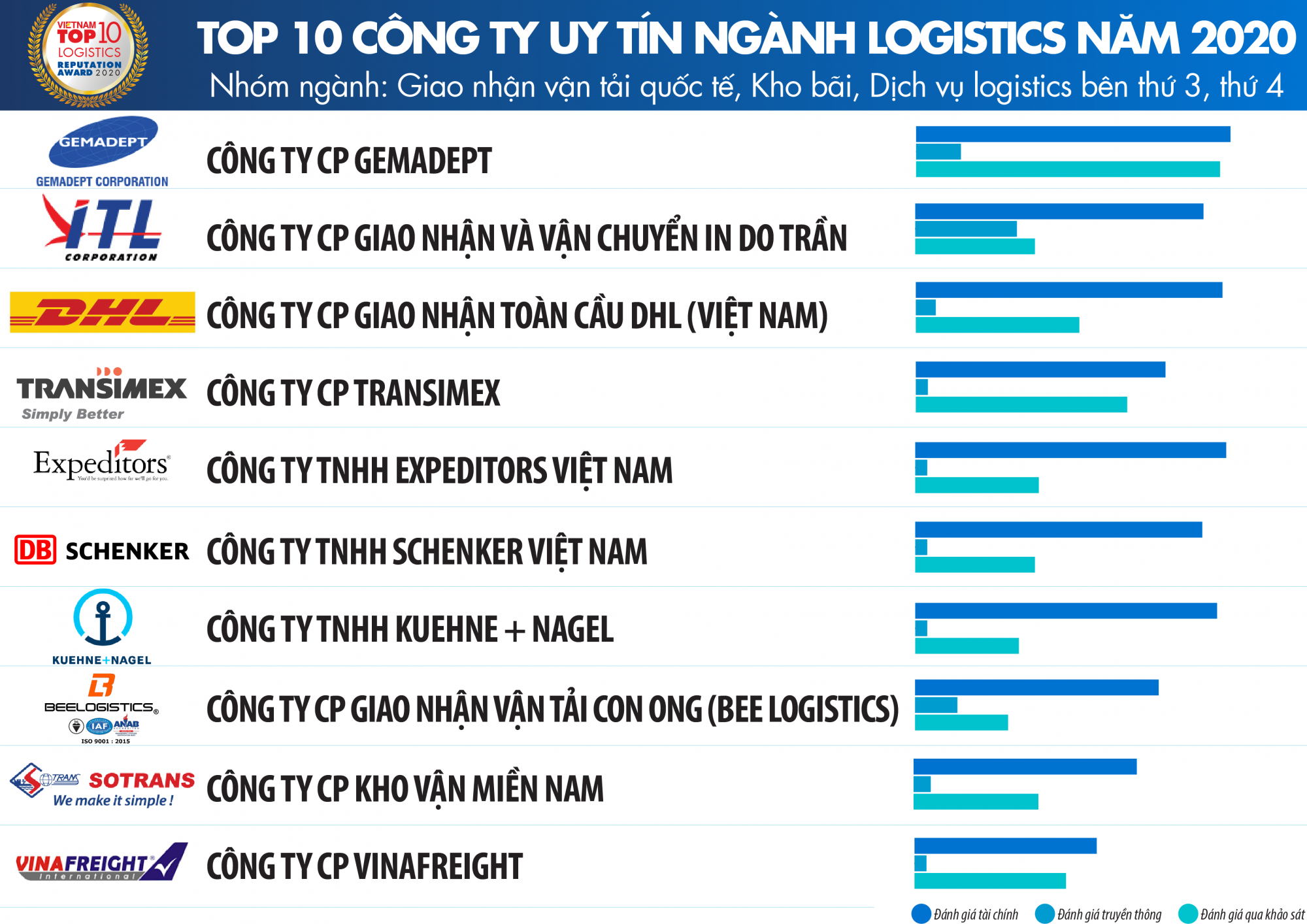

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Giao nhận vận tải quốc tế, Kho bãi, Dịch vụ logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2020, tháng 11/2020

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Vận tải hàng hóa

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2020, tháng 11/2020

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Khai thác cảng

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2020, tháng 11/2020

Danh sách 4: Top 5 Công ty uy tín ngành Logistics năm 2020 - Nhóm ngành: Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2020, tháng 11/2020

Sau nhiều thập kỷ toàn cầu hóa, thế giới đang kết nối hơn bao giờ hết. Sự kết nối này đã mở ra cơ hội lớn cho thương mại toàn cầu và thúc đẩy chuỗi cung ứng phát triển với quy mô, mức độ tích hợp cao hơn. Tuy nhiên, chính vì tính liên kết mạnh mẽ đó mà khi một cú sốc bất ngờ như đại dịch COVID-19 xảy ra đã tạo nên một làn sóng chấn động toàn thế giới, phơi bày các vấn đề cơ bản của chuỗi cung ứng nói chung và ngành logistics nói riêng – xương sống của chuỗi cung ứng. Do vậy, tất cả câu chuyện từ việc ứng phó với khủng hoảng cho tới khắc phục những sai lầm, đề ra chiến lược phát triển trong thời hậu COVID-19 của ngành logistics sẽ khó mà tách biệt riêng rẽ với chuỗi cung ứng.

Logistics Việt Nam trên đà hồi phục hậu COVID-19

Thực tế, tình trạng gián đoạn chuỗi cung ứng vẫn thường xảy ra. Tuy nhiên cú sốc với quy mô toàn cầu và bắt đầu từ Trung Quốc - HUB logistics lớn nhất của thế giới thì tác động lại lớn hơn nhiều so với những gì chúng ta tưởng tượng. Để chuẩn bị tốt hơn cho các cú sốc trong tương lai, doanh nghiệp cần làm tốt việc xác định các vấn đề cụ thể do COVID-19 gây ra cho hoạt động của mình, từ đó có thể đưa ra phản ứng tốt nhất cho những vấn đề tương tự và chuẩn bị một chiến lược phù hợp để giảm thiểu sự sai lệch so với tầm nhìn kinh doanh hiện tại, đồng thời đảm bảo quản lý rủi ro đầy đủ trong những năm tới. Để hiểu được tác động của đại dịch trong ngành logistics, cần phải đặt vào thời điểm COVID-19 xảy ra – khi mà những căng thẳng thương mại giữa Mỹ và Trung Quốc kéo dài, buộc một số công ty phải xem xét lại hoạt động của mình, trọng tâm là chiến lược “Trung Quốc +1”, lấy nguồn nguyên liệu đầu vào chi phí thấp từ các thị trường như Việt Nam và Mexico.

Theo khảo sát của Vietnam Report, hai nguyên nhân lớn nhất khiến cho mức độ ảnh hưởng của đại dịch trở trên nghiêm trọng như vậy bao gồm: Chủ quan, đánh giá thấp tác động của dịch và Không hành động đủ nhanh khi ứng phó với dịch. Thêm vào đó, trên 50% số doanh nghiệp cho rằng quản trị rủi ro yếu kém; không lập kế hoạch trước; đánh giá thấp sức mạnh của việc lập chiến lược/mô hình kinh doanh cũng khiến doanh nghiệp trở nên lúng túng hơn trong quá trình ứng phó với những khó khăn của đại dịch. Trong đó, điểm nghẽn lớn nhất trong chuỗi cung ứng được cho sự thiếu rõ ràng trong việc xác định nhu cầu khách hàng. Điều này xuất phát từ việc kiểm soát biên giới và hạn chế thương mại làm giảm số chuyến bay dẫn đến sự thiếu hụt về tải, làm tăng giá vận chuyển; hàng hóa bị lưu kho, lưu cảng, chờ thông quan nhiều ngày kéo theo chi phí lưu kho tăng; số lượng đơn hàng giảm sút do khách hàng, đối tác ngừng hoạt động, đóng cửa, gặp khó khăn... Theo báo cáo của Hiệp hội Doanh nghiệp Dịch vụ Logistics Việt Nam (VLA) vào tháng 3/2020, khoảng 15% doanh nghiệp bị giảm 50% doanh thu so với cùng kỳ năm 2019 và hơn 50% doanh nghiệp giảm số lượng dịch vụ logistics trong nước và quốc tế từ 10% - 30% so với cùng kỳ năm ngoái. Tuy nhiên, nhờ kiểm soát khá tốt tình hình dịch bệnh, cộng đồng doanh nghiệp Việt nói chung và doanh nghiệp logistics nói riêng đã có nhiều thuận lợi trong quá trình phục hồi hoạt động sản xuất kinh doanh. Bằng chứng là khảo sát của Vietnam Report thực hiện tháng 10-11/2020 cho thấy tình hình đã được cải thiện đáng kể. Năng lực hoạt động của 87% số doanh nghiệp tại thời điểm này đạt mức trên 60% so với trước đại dịch.

Hình 1: Năng lực hoạt động của doanh nghiệp so với trước đại dịch

Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Logistics, tháng 10-11/2020

Đánh giá chung về đại dịch, 67% số doanh nghiệp tham gia khảo sát của Vietnam Report cho rằng COVID-19 đã làm đẩy nhanh đáng kể công cuộc chuyển đổi số và tạo điều kiện để dẫn đến những thay đổi sâu sắc trong chiến lược (nhân sự, kinh doanh, đầu tư…). “Lửa thử vàng, gian nan thử sức” – COVID-19 được xem làm một phép thử để khảo nghiệm khả năng chống chịu của doanh nghiệp, từ đó đề ra những chiến lược nhằm vượt qua thách thức, nắm bắt cơ hội, nâng cao khả năng thích ứng với thay đổi của thị trường.

Hiện một số doanh nghiệp lớn đã áp dụng thành công giải pháp công nghệ mang lại hiệu quả cho dịch vụ logistics, giảm đáng kể chi phí liên quan như cảng điện tử (ePort), lệnh giao hàng điện tử (eDO), số hóa chứng từ vận tải (Invoicing and Payments), đầu tư vào ứng dụng giải pháp tổng thể trong dịch vụ logistics (Saas), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing), nhà kho thông minh (Smart Warehousing)… Nhờ vậy, 58% nhà cung cấp dịch vụ logistics đã rút ngắn lộ trình công nghệ.

Mô hình làm việc từ xa (Work from home – WFH) cũng được các doanh nghiệp trong ngành áp dụng nhằm đảm bảo an toàn y tế và lao động tại nơi làm việc. Theo khảo sát của Vietnam Report, 82% số doanh nghiệp cho biết hiện đang áp dụng mô hình này và 65% số doanh nghiệp tin rằng xu hướng này sẽ còn tiếp diễn trong tương lai. Đó là do khác với các ngành khác, logistics có lợi thế khi áp dụng mô hình WFH do tỷ lệ giao dịch trực tiếp ít hơn và với sự hỗ trợ của công nghệ, logistics không còn bị giới hạn bởi khoảng cách địa lý mà đã trở thành logistics xuyên biên giới.

Một số đơn vị vận tải đã linh hoạt thay đổi tỷ trọng giữa vận tải hành khách và vận tải hàng hóa. Trao đổi với Vietnam Report, đại diện một số doanh nghiệp lớn cho biết, nếu như trước kia việc ký gửi trên các chuyến tàu, máy bay bị giới hạn quota thì nay họ có thể thuê nguyên khoang, nguyên toa hoặc thậm chí cả chuyến máy bay (charter flight). Việc này vừa có lợi cho chính doanh nghiệp vận tải và cả chủ hàng. Lưu lượng hàng hóa luân chuyển qua đường sắt và đường biển tăng cao nhờ chính sách hỗ trợ giá cước của Chính phủ, ước tính đạt 3.046 triệu tấn.km và 139.645 triệu tấn.km trong 10 tháng đầu năm.

Mô hình Just-in-time (JIT) trong đó các doanh nghiệp giảm thiểu chi phí tồn kho bằng cách sản xuất hàng hóa sau khi có đơn đặt hàng cũng cho thấy những lỗ hổng do sự bất ổn và không rõ ràng về nhu cầu khách hàng. Thay vào đó, việc nắm giữ khối lượng hàng hóa lớn nhằm giảm thiểu khả năng hết hàng do khó khăn trong việc dự đoán nhu cầu của khách hàng hoặc gặp phải sự gia tăng lớn về nhu cầu vào những thời điểm không thể đoán trước – mô hình Just-in-case (JIC) tỏ ra nhiều lợi thế hơn trong bối cảnh diễn biến của dịch bệnh còn nhiều phức tạp. Chính vì thế, thời gian qua, một số doanh nghiệp lớn trong ngành đã đầu tư vào kho xưởng với quy mô lớn, hình thành trung tâm phân phối lớn. Tuy nhiên, điều này không có nghĩa là mô hình JIT sẽ biến mất, do nhược điểm của JIC là yêu cầu nguồn lực tài chính mạnh, có thể đảm bảo cho trường hợp hàng hóa không bán hết làm tăng chi phí lưu kho. Thách thức đặt ra là cần phải lấp đầy khoảng trống giữa hai mô hình này, để có thể làm được điều đó cần sự chung tay của Nhà nước và cả hệ sinh thái chuỗi cung ứng.

Hướng đi tương lai cho ngành logistics – cơ hội để doanh nghiệp Việt “chuyển mình”

Khảo sát của Vietnam Report đã chỉ ra một số xu hướng sẽ diễn ra trong dài hạn (khi doanh nghiệp phục hồi sản xuất kinh doanh) như sau: (1) Áp dụng công nghệ trong kinh doanh nhiều hơn (số hóa, AI, tự động hóa); (2) Tái cấu trúc/định vị hình ảnh tại các thị trường hiện tại; (3) Tìm kiếm các cơ hội M&A và/hoặc theo đuổi chiến lược thoái vốn; (4) Phân bổ lại nguồn đầu vào trong các chuỗi cung ứng; (5) Làm việc từ xa trở nên phổ biến hơn; và (6) Giao dịch thương mại điện tử trở nên phổ biến hơn. Trong đó, việc tăng cường ứng dụng công nghệ với những tiến bộ của Cách mạng công nghiệp 4.0 được 77% doanh nghiệp kỳ vọng sẽ làm thay đổi ngành logistics nhiều nhất với những lợi ích hàng đầu như tăng năng suất lao động (100%), cắt giảm chi phí (44%), cải thiện chiến lược kinh doanh (38%), nâng cao hiệu quả theo dõi logistics và quản lý vòng đời sản phẩm (32%) và củng cố hệ thống vận hành (31%).

Hình 2: Top 6 xu hướng nổi bật khi doanh nghiệp khôi phục hoạt động SXKD

Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Logistics, tháng 10-11/2020

Nhìn chung, việc ứng dụng công nghệ trong quy trình kinh doanh của doanh nghiệp logistics trong nước còn mang tính manh mún và phân tán. Theo khảo sát của Vietnam Report, 56,3% số doanh nghiệp trong ngành cho biết mức độ ứng dụng tự động hóa trong hoạt động của doanh nghiệp mình chỉ ở mức trung bình so với mặt bằng chung của toàn ngành. Công nghệ mà doanh nghiệp chủ yếu ứng dụng mới dừng ở kết nối phương tiện vận tải thông qua hệ thống định vị toàn cầu GPS hay quản lý lưu kho qua các phần mềm đơn giản… Khảo sát còn cho thấy một tín hiệu đáng mừng liên quan đến chuyển đổi số. Đó là: mặc dù mức độ ứng dụng chưa cao nhưng tỷ lệ doanh nghiệp hiện đang triển khai tiến bộ của Cách mạng công nghiệp 4.0 đã đạt trên 2/3, số còn lại dù chưa triển khai nhưng đang nỗ lực tìm kiếm công nghệ phù hợp.

Bên cạnh đó, sự bùng nổ thương mại điện tử cũng mở ra cơ hội “chuyển mình” cho các doanh nghiệp trong ngành. Theo công bố của Hiệp hội Thương mại điện tử Việt Nam (VECOM), năm 2019 tốc độ tăng trưởng thương mại điện tử (TMĐT) của Việt Nam đạt trên 32%. Quy mô bán lẻ hàng hoá và dịch vụ tiêu dùng trong lĩnh vực TMĐT năm 2019 cũng đạt khoảng 11,5 tỷ USD. Tốc độ tăng trưởng về doanh thu trong 6 tháng đầu năm 2020 so với cùng kỳ năm 2019 ước giảm khoảng 6%, mặc dù số lượng giao dịch tăng 25% (do các mặt hàng giao dịch TMĐT giai đoạn COVID-19 có giá trị thấp). Với kịch bản dịch bệnh được kiểm soát như hiện nay, Bộ Công Thương dự báo tốc độ tăng trưởng doanh thu TMĐT trong quý IV là 20%, quy mô thị trường TMĐT bán lẻ năm 2020 ước đạt 12 tỷ USD. Nhu cầu thị trường TMĐT tăng kéo theo nhu cầu các dịch vụ logistics như: chuyển phát, kho hàng... cũng ngày càng lớn.

Hình 3: Niềm tin của doanh nghiệp ngành Logistics vào sự phục hồi kinh tế

Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Logistics, tháng 10-11/2020

Nhờ những nỗ lực của Việt Nam trong công cuộc ứng phó với dịch bệnh và thúc đẩy phát triển kinh tế trong thời gian qua, gần 70% số doanh nghiệp có niềm tin vào sự phục hồi nhanh chóng của kinh tế nước nhà. Tuy nhiên, nếu nhìn rộng ra tình hình kinh tế toàn cầu chịu ảnh hưởng nghiêm trọng hơn nhiều so với những gì tại Việt Nam mà chúng ta thấy thì triển vọng ngành trong năm tới không được khả quan. Trên 56% số doanh nghiệp trong ngành cho rằng bước sang năm 2021, tình hình kinh doanh có thể còn khó khăn hơn nữa. Điều này có thể giải thích bởi Việt Nam là một nước có độ mở kinh tế khá lớn, một khi tình hình dịch bệnh trên thế giới còn chưa được kiểm soát, những làn sóng COVID-19 thứ 3, thứ 4 hoàn toàn có thể xảy ra thì thương mại quốc tế còn bị ảnh hưởng. Là một mắt xích của chuỗi cung ứng toàn cầu, doanh nghiệp logistics trong nước cần phải chủ động gắn kết với cộng đồng doanh nghiệp trong ngành nói riêng và toàn khu vực, toàn cầu nói chung.

Hình 4: Triển vọng ngành năm 2021

Nguồn: Vietnam Report, Khảo sát doanh nghiệp ngành Logistics, tháng 10-11/2020

Nhằm gắn kết với các nền kinh tế khu vực và thế giới, thời gian qua Việt Nam đã nỗ lực đàm phán và thông qua một số hiệp định thương mại quốc tế như CPTPP, EVFTA hay RCEP. Những hiệp định này chính là cú hích cho hoạt động sản xuất và xuất nhập khẩu của Việt Nam. Khi hoạt động sản xuất và xuất nhập khẩu phát triển sẽ kéo theo sự phát triển của ngành logistics. Đó là do khi thâm nhập thị trường Việt Nam, các tập đoàn lớn trên thế giới sẽ cần thực hiện các dịch vụ như vận tải, giao nhận và thủ tục hải quan trong nước. Ngoài ra, với cam kết loại bỏ thuế quan của Việt Nam cho phương tiện vận tải, các loại máy móc, thiết bị công nghệ phục vụ hoạt động logistics từ các nước tham gia hiệp định, doanh nghiệp logistics trong nước có thể mua những thiết bị sản xuất với giá hợp lý, cải thiện năng lực công nghệ, tăng cường năng lực tự thực hiện, giảm các dịch vụ thuê ngoài.

Tuy nhiên cơ hội luôn song hành cùng thách thức, buộc các doanh nghiệp logistics Việt Nam phải nâng cao năng lực cạnh tranh. Khảo sát Vietnam Report thực hiện năm 2019 đã chỉ ra 8 yếu tố cần cải thiện đối với doanh nghiệp để nâng cao chất lượng ngành Vận tải và Logistics, trong đó có 72,7% doanh nghiệp cho rằng cần ưu tiên nâng cao chất lượng dịch vụ logistics, tăng cường ứng dụng công nghệ thông tin trong hoạt động kinh doanh, xây dựng chính sách giá cả cạnh tranh. Ngoài ra, các doanh nghiệp cần nâng cao độ tin cậy (chiếm 63,6%), sự đúng hạn của các lô hàng khi tới điểm đích (45,5%), độ đáp ứng (45,5%), chính sách hỗ trợ khách hàng và xây dựng thương hiệu (36,4%) và nâng cao chất lượng nguồn nhân lực (18,2%). Về cơ bản, đây là những điểm yếu từ nội tại doanh nghiệp cần thời gian dài để có thể cải thiện.

Như đã phân tích ở trên, ngành logistics có nhiều tiềm năng tăng trưởng nhưng vẫn tồn tại những bất cập lớn đang kìm hãm tốc độ tăng trưởng của ngành này. Bên cạnh những yếu tố nội tại doanh nghiệp không thể không kể đến những rào cản liên quan đến môi trường kinh doanh, cơ sở hạ tầng, quy hoạch, chính sách. Tuy nhiên, cũng phải thừa nhận rằng, trong suốt thời gian qua, Chính phủ, các Bộ, Ban ngành và các bên liên quan cũng đã nỗ lực cải thiện môi trường kinh doanh, tạo điều kiện thuận lợi nhất cho doanh nghiệp logistics. Điều này thể hiện qua điểm số LPI (Logistics performance index - chỉ số năng lực quốc gia về logistics) được cải thiện đáng kể ở tất cả các chỉ số, đặc biệt là nhóm năng lực và chất lượng dịch vụ, từ 2,88 điểm (năm 2016) lên 3,4 điểm (năm 2018). Kết quả này đạt được nhờ những nỗ lực trong việc đơn giản hóa thủ tục hải quan, ứng dụng công nghệ thông tin, nâng cấp hệ thống hạ tầng.

Cụ thể, hệ thống thông quan điện tử VNACCS/VCIS vận hành khá ổn định, đảm bảo an ninh, an toàn với sự tham gia của gần 100% doanh nghiệp tại tất cả các đơn vị hải quan trên phạm vi toàn quốc. Tổng cục Hải quan cũng triển khai chương trình nộp thuế điện tử với số thuế thu được đạt 338.688 tỷ đồng, chiếm gần 97% tổng số thu ngân sách của Tổng cục Hải quan trong năm 2019. Hệ thống quản lý hải quan tự động (VASSCM) được triển khai thành công tại 33/35 Cục Hải quan tỉnh thành phố, đã giảm tổng thời gian thực hiện thủ tục giám sát từ 1/3 đến 1/2 thời gian so với việc làm thủ tục trước đây, tính trung bình giảm khoảng 2 phút cho 1 tờ khai. Bên cạnh đó, Cơ chế một cửa quốc gia và Cơ chế một cửa ASEAN cũng được ngành Hải quan chú trọng.

Năng lực các cụm cảng hàng không, cảng biển và cửa khẩu trong năm vừa qua cũng được cải thiện đáng kể. Tháng 10/2020, Cảng Quốc tế Cái Mép (CMIT) đã đón tàu container Margrethe Maersk - một trong những tàu container lớn nhất thế giới hiện nay với trọng tải 214.121 DWT, sức chở gần 20.600 TEU. Bên cạnh CMIT, nhiều cảng nước sâu khác của nước ta trong thời gian qua cũng liên tiếp đón tàu có trọng tải lớn, góp phần khẳng định vị thế của Việt Nam trên bản đồ hàng hải thế giới.

Ngành Logistics Việt Nam qua “lăng kính” truyền thông

Quá trình doanh nghiệp logistics ứng phó với tác động của COVID-19 phản ánh chân thực trên các phương tiện truyền thông. Xét về độ đa dạng, thông tin về doanh nghiệp tập trung chủ yếu vào những nhóm chủ đề sau: Tài chính/Kết quả kinh doanh (22,3%); Cổ phiếu (15,3%); Sản phẩm, dịch vụ (11,2%); Hình ảnh/PR/Scandals (10,5%)… Đáng chú ý, trong bối cảnh COVID-19, lượng thông tin liên quan hai nhóm chủ đề là Quản trị (bao gồm xử lý khủng hoảng, quản trị doanh nghiệp, quản trị rủi ro, quản trị nhân sự, quản trị chi phí, tái cấu trúc…) và Chính trị/Chính phủ/Quy định (thuế, phí, trợ cấp, giá dầu, tổng quan tình hình kinh doanh…) tăng mạnh, tương ứng đạt 8,0% và 7,0% trong khi cùng kỳ năm 2019 chỉ đạt 2,3% và 5,4%.

Hình 5: Những nhóm chủ đề thu hút lượng thông tin nhiều nhất

Nguồn: Vietnam Report, Dữ liệu Media coding ngành Logistics tại Việt Nam từ tháng 10/2019 đến tháng 9/2020

Về chất lượng thông tin, doanh nghiệp được đánh giá là “an toàn” khi đạt tỷ lệ chênh lệch thông tin tích cực và tiêu cực so với tổng lượng thông tin được mã hóa ở mức 10%, tuy nhiên ngưỡng "tốt nhất" là trên 20%. Trong ngành logistics, hiện có khoảng 21,8% số doanh nghiệp đạt mức 10% này, cải thiện đáng kể so với cùng kỳ năm trước (10,3%). Tỷ lệ thông tin tiêu cực toàn ngành tăng mạnh vào thời điểm dịch bùng phát và khi doanh nghiệp công bố kết quả kinh doanh theo quý, tập trung chủ yếu ở 3 nhóm chủ đề Tài chính/Kết quả kinh doanh, Hình ảnh/PR/Scandals và Cổ phiếu.

Hình 6: Tỷ lệ thông tin tích cực – tiêu cực theo tháng

Nguồn: Vietnam Report, Dữ liệu Media coding ngành Logistics tại Việt Nam từ tháng 10/2018 đến tháng 9/2020

Kết quả phân tích truyền thông của Vietnam Report cũng chỉ ra rằng, trong bối cảnh khó khăn bao trùm, các doanh nghiệp logistics đã nỗ lực tăng cường tiếng nói của mình trên truyền thông, thể hiện qua mức tăng vọt tỷ lệ nguồn thông tin từ doanh nghiệp từ 3,9% trong năm trước lên 29,9% trong năm nay.

Hình 7: Tỷ lệ thông tin trên truyền thông theo nguồn gốc

Nguồn: Vietnam Report, Dữ liệu Media coding ngành Logistics tại Việt Nam từ tháng 10/2018 đến tháng 9/2020

|

Top 10 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố từ năm 2017. Từ năm 2012, Vietnam Report đã sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí) để tính điểm uy tín của các doanh nghiệp trên truyền thông. Kể từ đó đến nay, nhiều bảng xếp hạng Top 10 thuộc các ngành trọng điểm và có tiềm năng tăng trưởng cao của Việt Nam cũng đã được định kỳ công bố thường niên như: Bất động sản, Xây dựng, Công nghệ thông tin, Ngân hàng, Bảo hiểm, Dược, Du lịch, Doanh nghiệp niêm yết… Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty logistics tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2019 đến tháng 9/2020. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story - level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức - khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó.

|

|

Vietnam Report

Bình Luận (0)